“O estudo aponta, por exemplo, que as perdas estão em gastos com itens indevidos nas contas e exames desnecessários.”

XVi Capital – Neste artigo, demonstro o histórico de resultados operacionais negativos em relação ao custo do capital empregado, resultando na destruição de valor econômico. Este movimento representa um ciclo vicioso capaz de afastar investidores, reduzir investimentos e, no limite, prejudicar o atendimento à saúde dos próprios beneficiários.

Para acrescentar nesse importante artigo da XViCapital, a Folha de Rondônia News ouviu o presidente da Unimed Centro Rondônia, o médico Alcilio de Souza, sobre esse números apresentados. Segundo Alcilio, O estudo aponta, por exemplo, que as perdas estão em gastos com itens indevidos nas contas e exames desnecessários. “Todo mundo perde com essa prática desonesta, inclusive, o usuário de plano de saúde, que por conta das fraudes acaba tendo que pagar planos mais caros”, comentou Alcilio ao dizer que o grande desafio da cooperativas médicas está no combater esse tipo de prática.

A geração de valor econômico é o principal objetivo financeiro na constituição de uma empresa. Em outras palavras, a função primordial, sob a luz da teoria financeira, é a maximização da riqueza do acionista (investidor).Em tese, no ambiente empresarial, quando o investidor é recompensado pelo capital alocado, todos os demais entes da cadeia de negócios (stakeholders) já terão sido remunerados, gerando valor desde a arrecadação de impostos, geração de empregos, renda para a sociedade, pagamento a fornecedores e (na saúde suplementar) promovendo a saúde e, por que não, também salvando vidas.Setores e empresas perenes devem gerar valor. Caso contrário, deixarão de receber investimentos e perderão espaço para oportunidades mais rentáveis.

Simplesmente, não há como sobreviver no tempo destruindo valor do capital investido.

Uma forma quantitativa e técnica para se avaliar a geração/destruição de valor seria pela metodologia do EVA (que significa em inglês Valor Econômico Adicionado), amplamente utilizado desde a década 1980. Sua aplicação bastante simples, permite a apuração do valor gerado em comparação ao custo de oportunidade do capital empregado, mediante a seguinte fórmula: EVA = Capital Investido x (ROIC – WACC), onde:

- EVA = Valor Econômico Adicionado;Capital Investido: Soma do capital oneroso alocado na empresa. Pode ser obtido pela soma de empréstimos e financiamentos (capital de terceiros) e Patrimônio Líquido (Capital Próprio).

- WACC: Custo médio ponderado de capital, representa a taxa do custo de oportunidade do capital alocado na empresa;

- ROIC: Retorno sobre o capital investido = EBIT ajustado pelos impostos (o mesmo que NOPAT) x Capital Investido

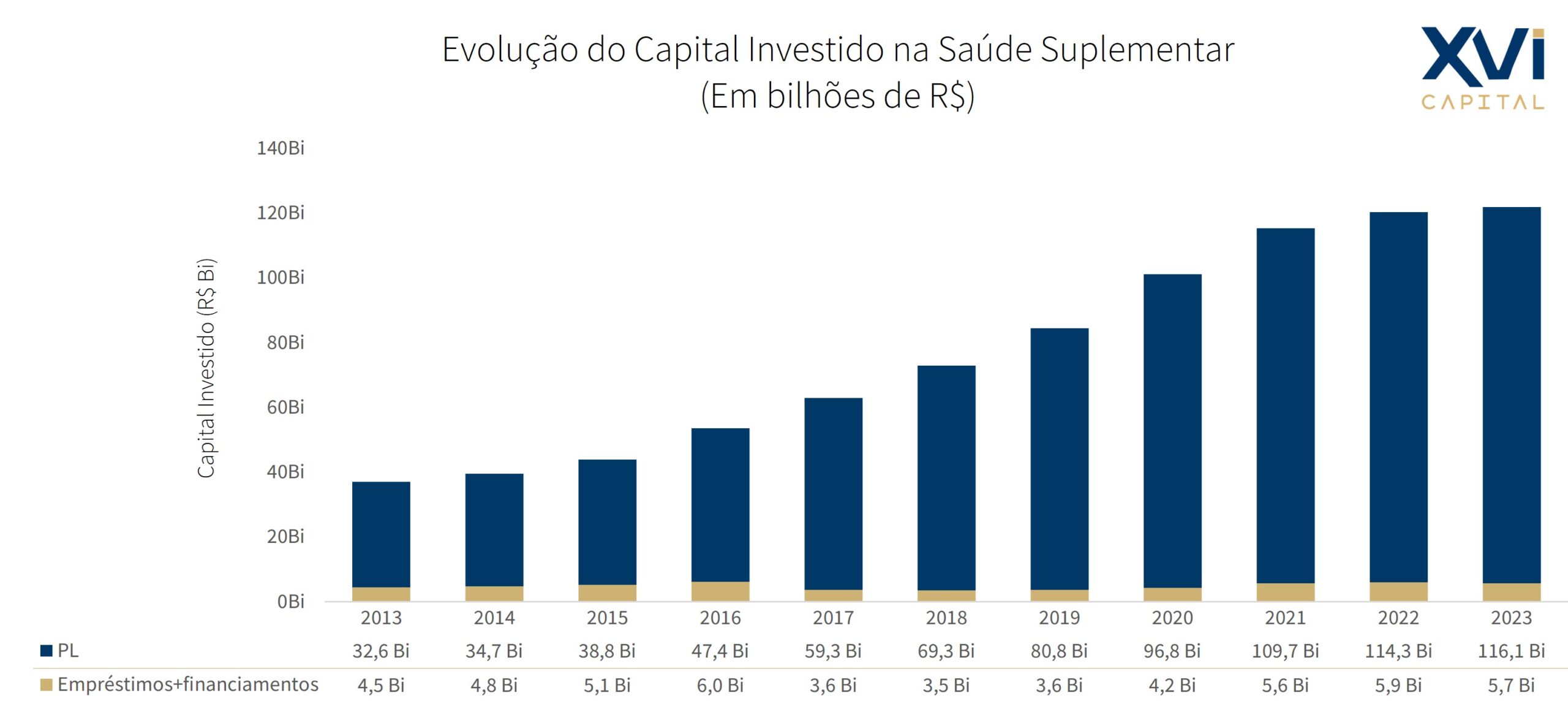

Aplicando essa metodologia aos dados do setor, vamos começar pela identificação do Capital Investido na última década. Desde 2013, o capital alocado vem crescendo significativamente, saindo de R$ 37 bi investidos em 2013 para R$ 121,8 em 2023, ou seja: mais que triplicou na década.

É interessante observar que a origem do capital é basicamente própria (cerca de 94%), ou seja, é capital empregado por acionistas (e cooperados) das empresas participantes. Apesar do valor do endividamento de R$ 5 bi do setor, o nível de alavancagem é muito baixo, o que pode representar menor apetite do setor para captar dívida ou, o que considero mais provável, menor capacidade para captar recursos de terceiros (seja pelos modelos societários das OPS, seja pela baixa atratividade para investidores).

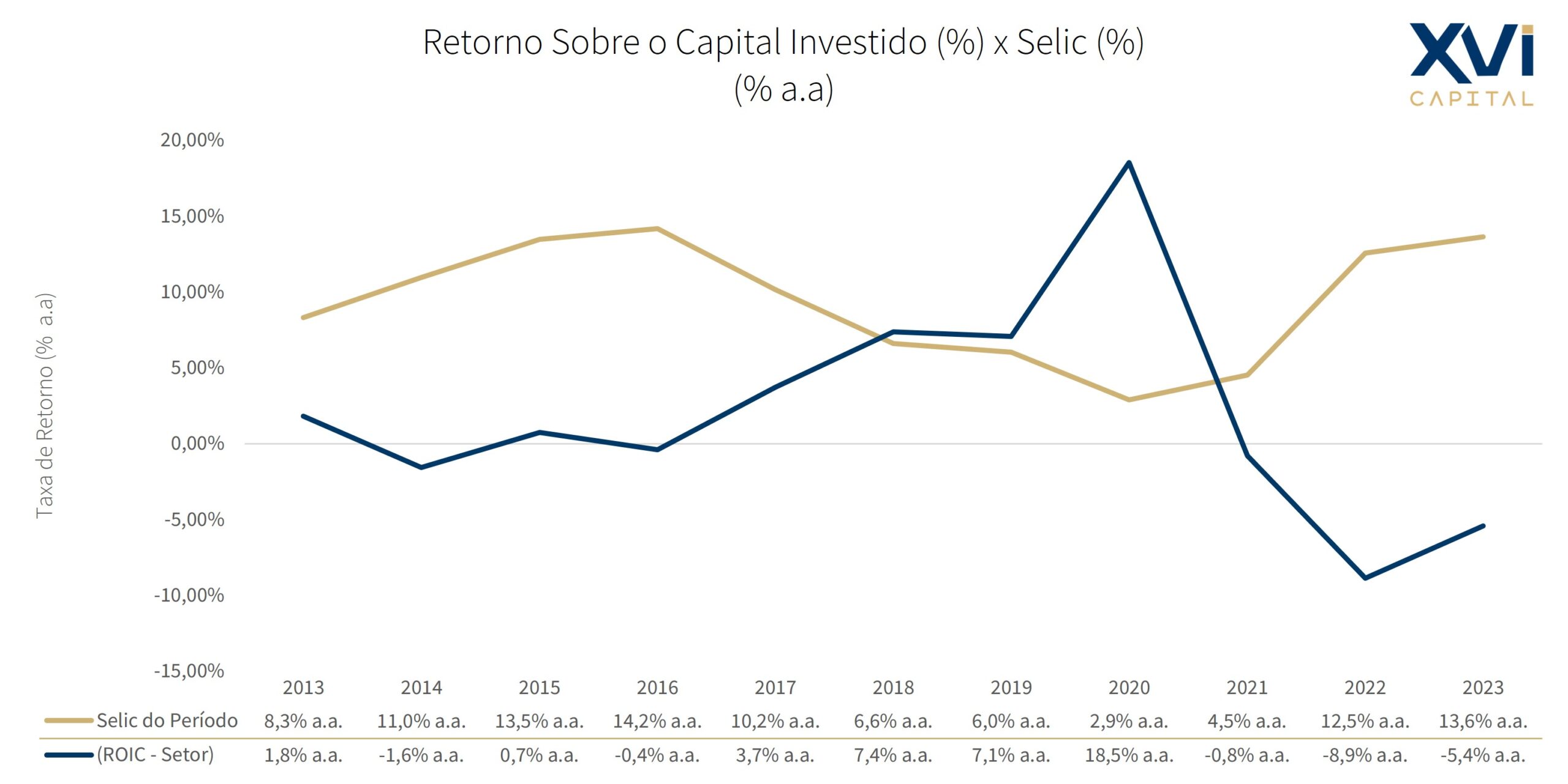

Partindo para o segundo passo, devemos observar o resultado operacional gerado por esse capital alocado. Espera-se que uma operação sustentável seja capaz de gerar resultados acima do seu custo de oportunidade.

Considerando o custo de capital pela Selic como proxy, afinal este capital poderia ter sido integralmente investido em aplicações sem risco no mercado, podemos comparar o retorno do capital pelo resultado operacional versus o retorno que seria obtido se o capital fosse alocado em 100% em títulos indexados à Selic.Aqui vale uma ressalva teórica. O custo de capital próprio é muito maior do que o custo da Selic, pois implica maior assunção de riscos e não usufrui do benefício fiscal. Então, apesar do setor apresentar menor grau de endividamento, a estratégia representa também um custo maior do capital investido.

Também não ajustei o lucro operacional pelo efeito dos impostos. Como o setor possui relevância de cooperativas médicas (onde a tributação é menor), considerei o valor integral do resultado operacional (=EBIT). Caso aplicasse a alíquota de IR/CSLL, o resultado obtido seria pior.

Podemos observar que o Retorno sobre o Capital Investido (ROIC) foi inferior ao retorno pela Selic até 2018, quando a operação começou a superar o custo de capital, o que demonstrava uma virada operacional no caminho da sustentabilidade, proporcionada por maiores resultados na operação, como também pelo menor custo de capital.

Em 2020, com o início da pandemia, destaca-se o melhor momento do setor, combinando o recorde de resultado operacional com a menor taxa Selic da história. Porém, logo em seguida o efeito contrário foi muito pior.A partir dos reajustes negativos da ANS em 2021, incremento da sinistralidade concomitantemente à elevação do custo de capital, o setor voltou a apresentar retornos negativos, muito aquém do retorno da Selic.

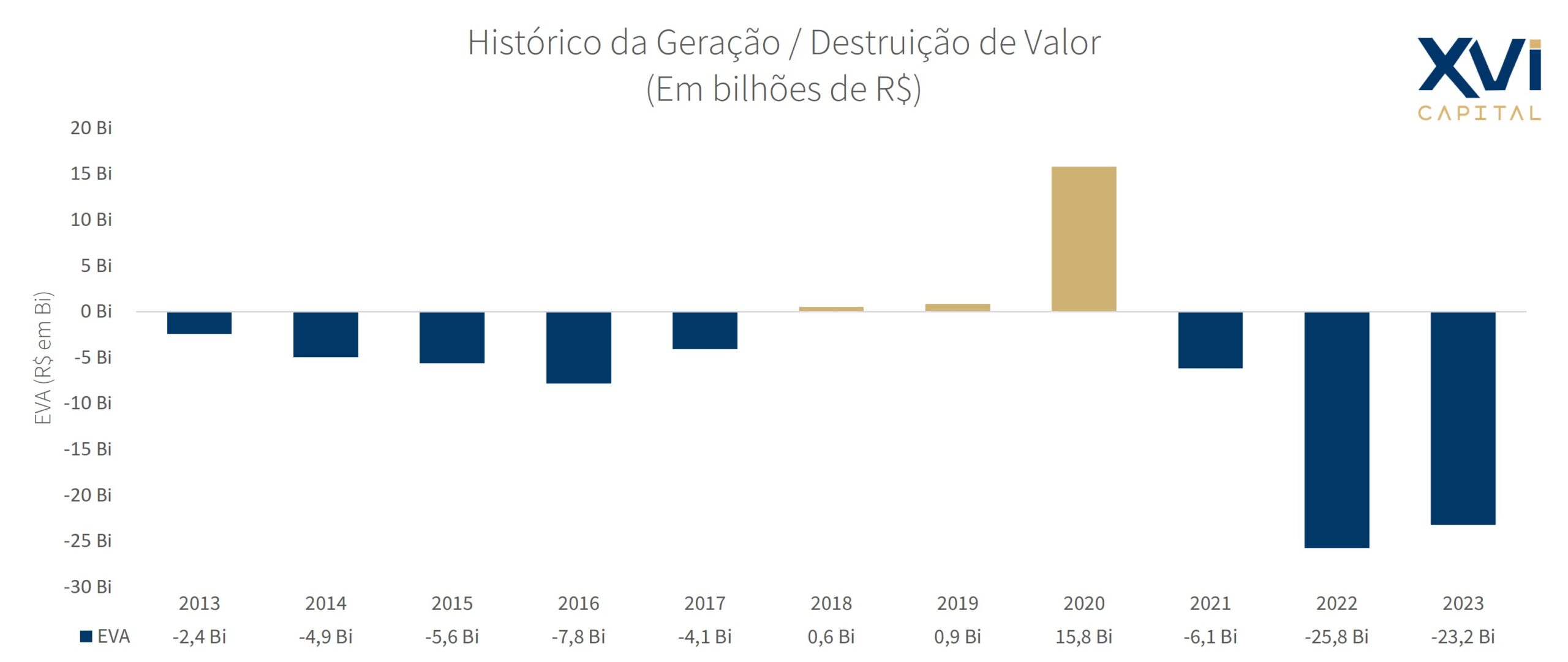

O resultado (EVA) é a destruição consistente de valor econômico. Na década analisada, houve a destruição de R$ 63 bilhões em valor econômico, sendo que somente em 2022 a 2023 observamos a destruição de quase R$ 50 bi. Veja no gráfico a seguir.

Diante os dados, é evidente a constatação da dificuldade da sustentabilidade econômica do setor, que vem se arrastando durante a última década, e acentuada no último triênio, impactando na falta de atratividade para novos investimentos.Talvez por isso, observamos a enorme depreciação no preço das ações das companhias abertas do setor nos últimos 3 anos, especialmente das operadoras de saúde e redes hospitalares (sem o processo de verticalização iniciado).

Em termos de estratégia de gestão financeira, no curto prazo, esse contexto pode refletir em menor investimento, maior controle de custos assistenciais (para melhorar o resultado operacional) e na tentativa de adequar a estrutura de capital, acelerando (e muito) o movimento de consolidação.

Faça um comentário